Người Việt đi làm tại Hàn Quốc cần biết: Bảo hiểm - tài chính - đầu tư để không “trắng tay” khi gia hạn visa

Chia sẻ kinh nghiệm thực tế về bảo hiểm, quản lý tài chính và đầu tư cho người Việt đi làm tại Hàn Quốc, đặc biệt visa E-7, F-2.

Người Việt đi làm tại Hàn: Đừng bỏ qua tài chính & bảo hiểm

Đối với cộng đồng người Việt tại Hàn Quốc, đặc biệt là các bạn đang chuyển từ du học sinh sang đi làm (visa E-7, F-2…), vấn đề tài chính và bảo hiểm không chỉ liên quan đến tiền bạc mà còn ảnh hưởng trực tiếp đến quyền lợi, visa và tương lai lâu dài.

Dưới đây là những chia sẻ thực tế được xem như “bài học xương máu” mà người đi trước muốn gửi lại cho người đi sau.

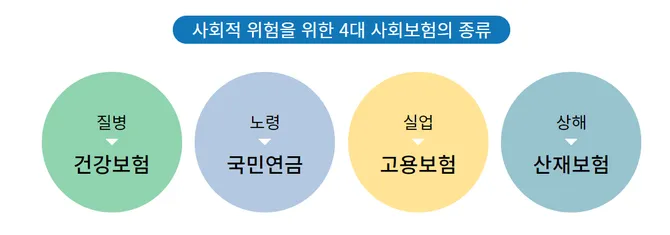

1. 4 loại bảo hiểm bắt buộc tại Hàn Quốc (4대보험)

Nhiều người chỉ nhìn vào số tiền bị trừ trong bảng lương mà không hiểu rằng đây chính là quyền lợi cốt lõi của người lao động.

Bảo hiểm hưu trí quốc dân (국민연금)

Có thể xem như một khoản tiết kiệm bắt buộc

Nếu sau này về nước hẳn, bạn có thể nhận lại toàn bộ số tiền đã đóng + lãi

Với nhiều người, đây là khoản hưu trí đầu tiên trong đời

🔹 Bảo hiểm y tế quốc dân (건강보험)

Chi phí y tế tại Hàn rất cao

Có bảo hiểm, bạn chỉ phải chi trả khoảng 20–30% viện phí

Tuyệt đối không nên vì tiết kiệm mà không đóng

Bảo hiểm tai nạn lao động (산재보험)

Công ty chi trả 100%

Bảo vệ người lao động khi gặp tai nạn trong quá trình làm việc

Bảo hiểm thất nghiệp (고용보험)

Cực kỳ quan trọng

Điều kiện để nhận:

- Tiền thất nghiệp (실업급여)

- Trợ cấp thai sản, nuôi con (육아휴직 수당)

Phải đóng tối thiểu 180 ngày

⚠️ Sai lầm thường gặp:

Công ty trừ tiền bảo hiểm nhưng không đăng ký trên hệ thống.

👉 Hãy kiểm tra định kỳ trên app của Tổng công ty Phúc lợi Lao động (근로복지공단).

Bảo hiểm thực tế (실비보험 – Silbi): Vì sao nên tham gia?

Ngoài 4 loại bảo hiểm bắt buộc, người đi làm tại Hàn rất nên mua thêm bảo hiểm Silbi.

- Chi phí: chỉ khoảng 10.000 – 20.000 won/tháng (tương đương 1–2 bát phở)

- Chi trả những khoản mà bảo hiểm y tế quốc dân không thanh toán

Phù hợp với người lao động nước ngoài (ví dụ: DB 손해보험…)

👉 Đây là khoản nhỏ nhưng cứu nguy rất lớn khi nằm viện dài ngày.

2. Quản lý tài chính cá nhân khi đi làm tại Hàn

Lương tại Hàn cao hơn Việt Nam, nhưng chi phí sinh hoạt cũng không hề rẻ.

Quy tắc “Tiết kiệm trước - Chi tiêu sau”

- Không chờ cuối tháng dư bao nhiêu mới tiết kiệm

- Ngay khi nhận lương, hãy:

- Trích 30–50% chuyển vào tài khoản riêng

Tích sản vàng

Nhiều người Việt tại Hàn chọn:

- Mua vàng miếng 9999 mỗi tháng 1–2 chỉ

Ưu điểm:

-Thanh khoản cao

-Chống lạm phát tốt

-Có thể mua online qua app GBK hoặc ngân hàng, an toàn & nhanh chóng

Tài khoản CMA

Tài khoản ngân hàng thường: lãi gần như 0%

CMA tại công ty chứng khoán:

-Lãi theo ngày

-Khoảng 3–3,5%/năm

3. Đầu tư tài chính: Đừng để tiền “ngủ yên”

Quỹ ETF

Phù hợp với người mới

Ít rủi ro hơn đầu tư cổ phiếu riêng lẻ

Ví dụ:

- VN30 (Việt Nam)

- S&P 500 (Mỹ)

Đầu tư cho bản thân - khoản đầu tư lời nhất

Học thêm:

- Thạc sĩ, Tiến sĩ

- Chứng chỉ chuyên môn

Ở Hàn:

- Bằng cấp càng cao → dễ đổi visa (E-7, F-2-7) → tăng lương

Những sai lầm người Việt hay mắc phải tại Hàn

❌ Chủ quan về visa

Visa là “gốc”. Vi phạm luật lao động hay không đóng bảo hiểm đủ có thể khiến gia hạn visa gặp rắc rối, dù tài chính tốt.

❌ Bất đồng tài chính vợ chồng

Không thống nhất quan điểm chi tiêu là nguyên nhân hàng đầu gây rạn nứt hôn nhân.

❌ Không có quỹ dự phòng

Nhiều người gửi hết tiền về Việt Nam hoặc đầu tư toàn bộ, nhưng không giữ lại 3–6 tháng lương tại Hàn để phòng rủi ro.

Đi làm tại Hàn Quốc không chỉ đơn thuần là kiếm được bao nhiêu tiền mỗi tháng, mà quan trọng hơn là bạn giữ được bao nhiêu, bảo vệ được bao nhiêu và xây dựng được gì cho tương lai. Rất nhiều người có mức lương tốt nhưng vẫn rơi vào trạng thái bấp bênh vì thiếu hiểu biết về bảo hiểm, quản lý tài chính kém hoặc đầu tư thiếu định hướng.

Việc đóng đủ bảo hiểm, quản lý chi tiêu có kế hoạch, xây dựng quỹ dự phòng, và đầu tư đúng chỗ không chỉ giúp bạn an tâm trong cuộc sống hằng ngày, mà còn là yếu tố quan trọng khi gia hạn visa, chuyển đổi tư cách lưu trú và định cư lâu dài tại Hàn Quốc. Đặc biệt với người lao động nước ngoài, visa luôn là nền móng, còn tài chính chính là công cụ giúp bạn đứng vững trên nền móng đó.

Không ai bắt buộc bạn phải giàu nhanh, nhưng ai cũng nên chuẩn bị cho rủi ro: mất việc, ốm đau, thay đổi chính sách, hay biến động cuộc sống. Chỉ cần bắt đầu từ những bước nhỏ để hiểu đúng về bảo hiểm, tiết kiệm đều đặn, đầu tư an toàn và học thêm cho bản thân, bạn đã đi nhanh hơn rất nhiều người khác.

Hy vọng những chia sẻ trên sẽ giúp cộng đồng người Việt tại Hàn Quốc bớt vấp ngã, ít trả giá bằng tiền và thời gian, để con đường mưu sinh nơi xứ người trở nên vững vàng và chủ động hơn.

Bình luận 0

Kinh nghiệm hay tại Hàn

Cập nhật Luật Visa Thăm Thân Hàn Quốc Năm 2026: Tăng thời gian lưu trú và chính sách nhân đạo mới

Hướng Dẫn Chi Tiết Các Bước Khai Báo e-Arrival Card Nhập Cảnh Hàn Quốc 2026

Những vật dụng bị cấm mang lên tàu điện và xe bus tại Hàn Quốc

Hàn Quốc chính thức bỏ tờ khai nhập cảnh bằng giấy, bắt buộc khai báo online

Rò rỉ nước mùa đông ở Hàn Quốc: Bảo hiểm nào chi trả, đâu là khoản người thuê nhà dễ mất tiền oan?

Đi xe bus nội thành Hàn Quốc có cho mang vali không? Điều ít ai biết khi mới sang!!

Việt kiều về Việt Nam ăn Tết: Đừng để “rơi” tiền hoàn thuế khi shopping

Hàn Quốc siết chặt quản lý bằng lái xe từ năm 2026: Chấm dứt thời đại "bằng lái đắp chiếu"

Những lỗi giao thông người Việt hay vi phạm tại Hàn Quốc và cách tránh rắc rối không đáng có

[CHÍNH THỨC] 8 thay đổi đáng chú ý trong luật giao thông Hàn Quốc năm 2026 mọi người cần biết sớm

![[CHÍNH THỨC] 8 thay đổi đáng chú ý trong luật giao thông Hàn Quốc năm 2026 mọi người cần biết sớm](/upload/70e3a8dde7004c959e8fe6bacf743d4a.webp?thumbnail)

Từ Hàn về Việt Nam không khai báo tạm trú có thể bị phạt đến 20 triệu đồng

Hướng dẫn phân biệt nhà ga Terminal tại sân bay Incheon: Tránh nhầm cổng, không lo trễ chuyến

CHI TIẾT CHƯƠNG TRÌNH: TIẾT KIỆM TƯƠNG LAI THANH NIÊN 2026 (청년미래적금)

Hàn Quốc chính thức áp dụng mức lương tối thiểu mới cho Visa E-7 năm 2026: Nới lỏng rào cản cho nhân sự quốc tế

❗CHIA SẺ KINH NGHIỆM HỌC, TÀI LIỆU, ÔN 𝐂𝐇𝐔̛́𝐍𝐆 𝐂𝐇𝐈̉ 𝐏𝐌𝐏 TRONG 1 TUẦN❗ (Chứng chỉ quản lý chuyên nghiệp)