베트남 핀테크 : F88 IPO 준비 본격확 - 적자에서 사상 최대 흑자로 전환한 금융사

F88이 IPO를 준비하는 가운데, 2024년 3,620억 동(약 196억 원)의 순이익을 기록하며 사상 최대 실적을 달성했다. 총자산은 5조990억 동(약 2,750억 원)으로 전년 대비 27% 증가했으나, 영업활동 현금흐름 적자와 신용 리스크 관리 문제는 여전히 해결해야 할 과제로 남아 있다.

IPO 계획과 기업 가치 평가

2023년, F88은 베트남-오만 투자펀드(VOI)와 Mekong Enterprise Fund IV (MEF IV)로부터 5,000만 달러(약 657억 원) 규모의 시리즈 C 투자를 유치한 후, 2024년 IPO를 목표로 한다고 발표했다. 목표는 시가총액 10억 달러(약 1조 3,000억 원), 1,400개 지점 개설이었다.

그러나 현재까지 IPO와 관련된 공식 발표는 없으며, 2024년 초 발표된 경영 실적에서도 IPO 계획이 언급되지 않았다. 다만, F88은 글로벌 회계법인 KPMG를 외부 감사기관으로 선정하여 2024년 연결 재무제표를 검토하고 있다. 이는 기업공개를 위한 투명성을 확보하기 위한 조치로, 단기적으로 IPO가 현실화될 가능성이 높아지고 있다는 분석이 나온다.

F88 관계자는 IPO 시점을 2026년으로 예상하고 있지만, 구체적인 일정은 아직 확정되지 않았다고 밝혔다.

베트남 1위 담보 대출 기업으로 성장한 F88

2013년 설립된 F88은 Mekong Capital, VOI, Granite Oak 등 글로벌 투자펀드의 자금 지원을 받으며 빠르게 성장했다. 현재 베트남 최대 담보 대출 업체로 자리 잡았으며, 2023년 말 기준 전국에 868개 지점을 운영하고 있다.

F88은 단순한 담보 대출 사업에서 벗어나 금융 서비스, 보험 중개, 자동차 구매 대출 등으로 사업을 다각화하며 종합 금융 플랫폼으로 발전하고 있다.

적자에서 최대 실적으로 수익성 개선

F88은 2023년 5,290억 동(약 286억 원)의 적자에서 2024년 3,620억 동(약 196억 원)의 순이익을 기록하며 극적인 흑자 전환에 성공했다.

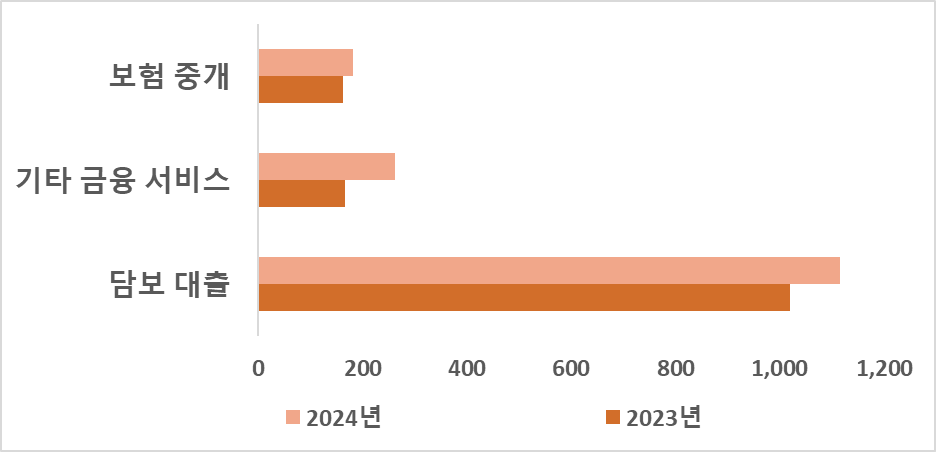

• 총매출: 2조2,790억 동(약 1,231억 원, 전년 대비 +9.5%)

• 핵심 사업 (담보 대출 서비스): 1조9,580억 동(약 1,058억 원, 전년 대비 +9.5%)

• 보험 중개 수익: 3,170억 동(약 171억 원, 전년 대비 +11%)

• 금융 수익: 4,580억 동(약 248억 원, 전년 대비 +56%)

담보 대출 사업이 전체 매출의 86%를 차지하며 핵심 수익원으로 자리 잡았다.

보험 중개 수익은 전체 매출의 14%를 차지하며 안정적인 보조 수익을 창출했다.

이자 수익 증가율(56%)이 가장 높았으며, 담보 대출 이자가 68% 상승하며 금융 수익 증가를 견인했다.

F88의 매출 구조 (2023년 - 2024년)

비용 절감 효과로 수익성 대폭 개선

• 매출 원가: 2조3,230억 동 → 1조6,550억 동 (-29%)

• 충당금 비용: 1,550억 동 → 9,190억 동 (-40.7%)

• 매출총이익률: -11.6% → 27.4%

• 순이익률: 15.9%

비용 절감으로 순이익률이 15.9%까지 상승했으며, 매출총이익률도 큰 폭으로 개선되었다.

그러나 비용 증가도 상당

• 광고비: 1,020억 동 (+44%)

• 판매관리비: 6,580억 동 (+35%)

• 인건비: 5,120억 동 (+43%)

시장 점유율 확대를 위한 공격적인 마케팅 투자 증가로 인해 광고비와 인건비가 증가하며, 수익성 관리 부담이 커지고 있다.

자산 증가 속도는 빠르지만, 부채 비율 부담 존재

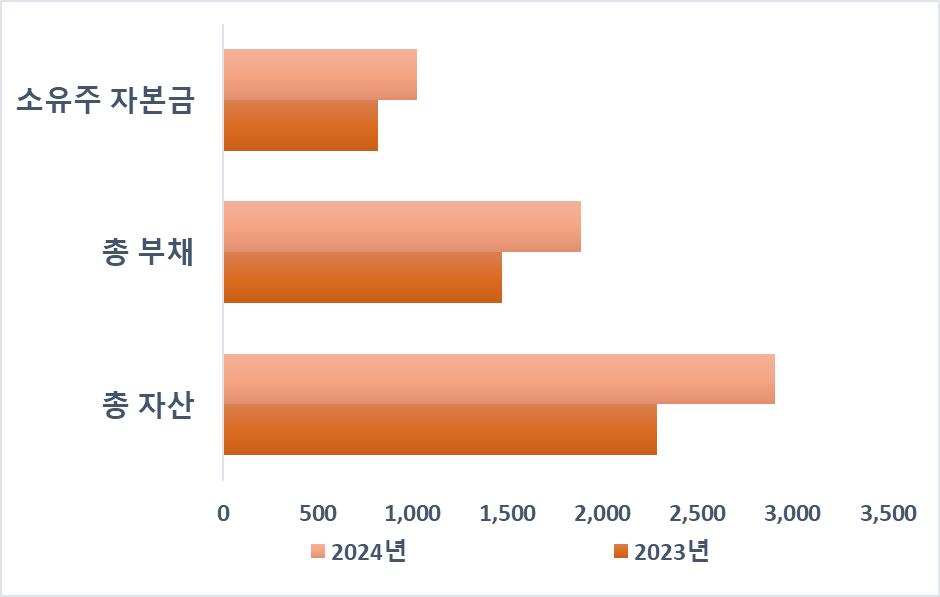

2024년 말 기준 총자산은 5조990억 동(약 2,750억 원)으로 전년 대비 27% 증가했다.

• 유동자산: 4조1,900억 동 (총자산의 82%)

• 비유동자산: 9,098억 동 (총자산의 18%)

• 총부채: 3조3,070억 동 (전년 대비 +28%)

• 부채비율: 65% (베트남 소비금융업 평균 수준)

• 단기부채: 1조8,580억 동 (전년 대비 +46%)

• 장기부채: 1조4,490억 동 (전년 대비 +10.9%)

부채비율 65%는 업계 평균 수준이지만, 높은 이자 비용이 부담 요인으로 작용하고 있다.

대출 및 채권 발행으로 1,831억 동을 조달했지만, 원금 상환액이 2,711억 동에 달해 현금흐름이 악화되고 있는 점은 주목할 필요가 있다.

F88의 자산 구조 (2023년 - 2024년)

신용 리스크 및 대출 포트폴리오

F88의 주요 수익원인 담보 대출(총자산의 62.3%)은 강력한 현금흐름을 창출하고 있으나, 신용 리스크 관리가 필수적이다.

• 단기 채권: 3조4,550억 동 (전년 대비 +11%)

• 담보 대출 채권: 3조1,760억 동 (전년 대비 +11%)

• 대손충당금: 48억 동 (채권 대비 1.4%)

부실채권 규모는 2조1,440억 동으로 전년 대비 26.4% 증가했다. 회수 금액은 4,590억 동으로 회수율은 21.4%를 기록했다. 그러나 미회수 부실채권은 1조6,840억 동에 달하며, 이는 대손충당금의 44배에 해당한다.

F88의 자산 및 부채 현황 (2023년 - 2024년)

IPO 가능성 및 향후 과제

F88은 2024년 사상 최대 실적을 달성하며 IPO 준비를 본격화하고 있다. 그러나 지속적인 성장과 IPO 성공을 위해 다음과 같은 과제가 남아 있다.

1. 부채 관리 및 현금흐름 개선

2. 부실채권 관리 및 대손충당금 확대

3. IPO 준비 과정에서의 투명성 확보

F88은 2026년 IPO를 목표로 하고 있으며, 기업공개를 통해 추가적인 성장 자금을 확보할 계획이다. 그러나 지속 가능한 성장을 위해서는 부채 구조 개선과 리스크 관리를 통한 재무 건전성 확보가 필수적이다.

Bình luận 0

시장조사

베트남 약국 시장 분석: Long Châu의 급성장과 An Khang, Pharmacity의 도전

M

Ocap

Lượt xem

640

Thích 0

2024.08.23

사이공텔의 묘지공원 개발 프로젝트 취소

M

Ocap

Lượt xem

291

Thích 0

2024.06.13

외국 F&B 브랜드의 베트남 시장 진출 성공과 실패 사례

M

Ocap

Lượt xem

939

Thích 0

2024.05.24

Masan Consumer의 2024년 성장전략 및 IPO 계획

M

Ocap

Lượt xem

383

Thích 0

2024.05.14

베트남 F&B 최신 현황 : Phúc Long & Golden Gate의 성장 전략

M

Ocap

Lượt xem

543

Thích 0

2024.05.09

베트남 콘도텔 : 2024년 1분기 4,800 세대 분양 진행했지만 64세대만 거래됬다

M

Ocap

Lượt xem

365

Thích 0

2024.05.09

베트남 시장조사 - 하노이시 소비자 소매 매장 (리테일) 이용습관

M

Ocap

Lượt xem

394

Thích 0

2024.04.21

베트남 소비자 조사 - 베트남 소매매장 (리테일) 이용습관

M

Ocap

Lượt xem

354

Thích 0

2024.04.21

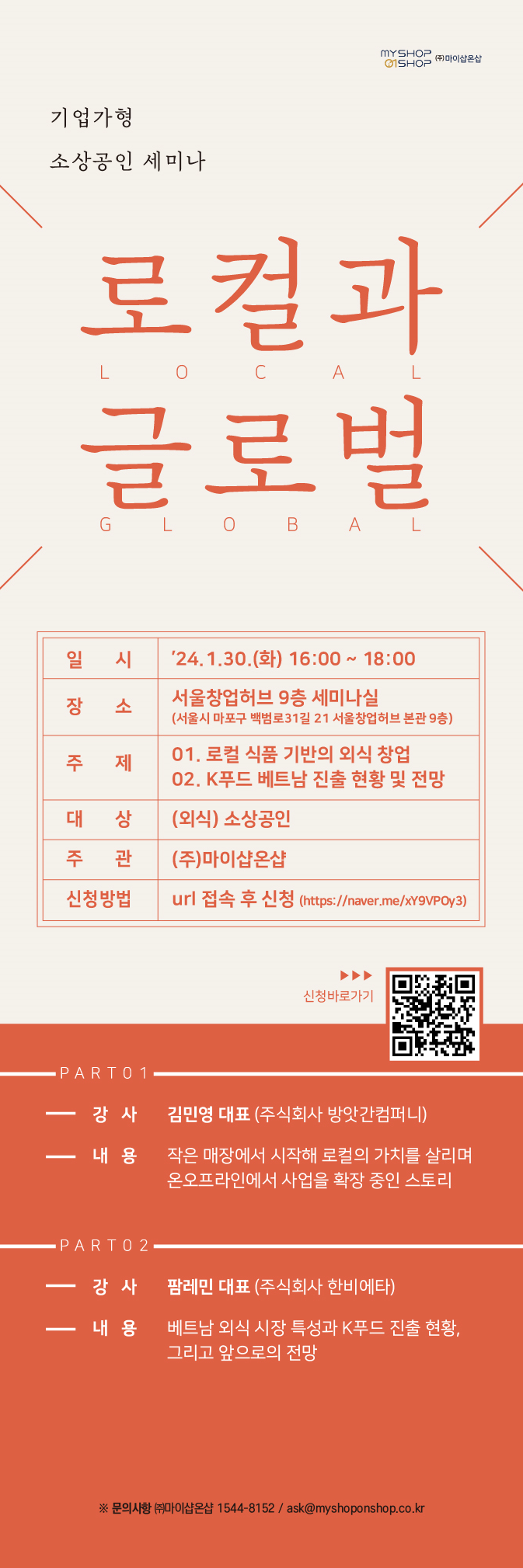

기업가형 소상공인 세미나(로컬과 글로벌)

M

Ocap

Lượt xem

433

Thích 0

2024.01.24

베트남 커피체인 하이라이트

M

Ocap

Lượt xem

454

Thích 0

2024.01.18

베트남 이마트 - 2023년 상황 요약

M

Ocap

Lượt xem

480

Thích 0

2023.12.26

배달의민족 – 베트남시장 실패 및 철수 이유

M

Ocap

Lượt xem

1166

Thích 0

2023.11.29

베트남 국내 자동차 기업의 현황요약

M

Ocap

Lượt xem

1047

Thích 0

2023.11.23

FPT RETAIL – 사업확장 계획

1

goyang

Lượt xem

338

Thích 0

2023.10.13

베트남 소매시장 - 사업 확장 경향

1

goyang

Lượt xem

659

Thích 0

2023.08.22